您的荷包正在無形中縮水嗎?消費者物價指數(CPI)不僅是冰冷的數字,更是影響您日常開銷、投資策略與實質薪資的關鍵。掌握CPI動態,是您在通膨時代保護購買力、做出明智財務決策的必備指南。

【CPI實戰指南】消費者物價指數如何影響你的財務決策?

日常消費的隱形殺手

購買力侵蝕效應

- 當CPI年增3%時,$100現金一年後的實質購買力僅剩$97.09

- 計算公式:100/(1+通膨率)^年數

- 2025年情境模擬:

年通膨率 5年後$100實質價值 2% $90.57 5% $78.35 必要支出結構變化

- 飲食類CPI若年漲5%(2024年台灣外食費漲幅4.34%),雙薪家庭每月餐費可能增加:

原支出$20,000 → 一年後$21,000 → 五年後$25,526

投資策略的調校關鍵

資產配置的CPI連動性

- 抗通膨資產:

- 不動產(2024年台灣住宅價格指數年增5.3%)

- 大宗商品期貨

- 調整比例公式:抗通膨資產占比 ≧ 預期通膨率×1.5

- 避險工具比較:

工具 優點 缺點 TIPS債券 本金隨CPI調整 實質利率可能為負 黃金 歷史抗通膨指標 短期波動大 利率政策的超前部署

- 央行升息循環啟動特徵(參考2024年聯準會動作):

- 連續3個月核心CPI>3%

- 建議增持短期定存或浮動利率債券

就業市場的漣漪效應

薪資談判基準

- 合理調薪幅度應為「CPI年增率+行業生產力增長率」

- 2025年勞動市場案例:

基本工資調漲公式 = CPI + GDP成長率×0.35

(2024年台灣適用值:2.42% + 3.43%×0.35 = 3.62%)

轉職機會成本評估

- 實質薪資成長率計算:

(名目薪資漲幅 – CPI)應維持正值較佳

範例:年薪調升5% – CPI3% = 實質+2%

【CPI實戰指南】對你生活的5大衝擊

日常消費的殘酷現實

食衣住行全面漲價圖表

-

外食費漲幅(2022-2025年台灣):

年度 漲幅 累計增幅 2022 4.8% 4.8% 2023 6.2% 11.3% 2024 4.34% 16.2% 2025* 3.7% 20.4% -

房租指數(2015=100基準):

2015: 100 → 2020: 108 → 2025: 123(年複合成長率3.8%)

購買力下降的數學真相

- 購買力半衰期公式:

70法則:70 ÷ 通膨率 = 購買力減半所需年數

範例:3%通膨 → 70/3 ≈ 23.3年 - 實質薪資計算:

2025年若名目薪資成長3.5%,CPI為2.8% →

實質薪資成長 = (1.035 ÷ 1.028) – 1 = 0.68%

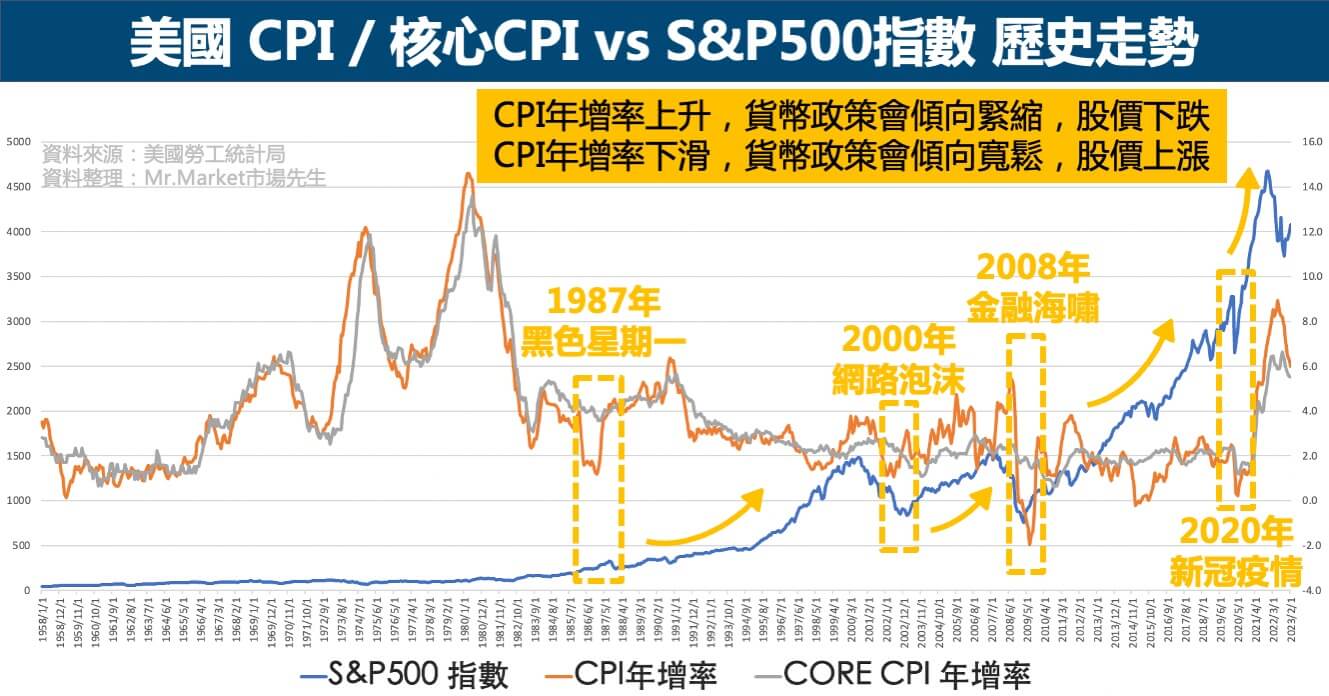

投資決策的風向球

各類資產對通膨反應

-

抗通膨資產比較:

資產類型 2000-2024年實質報酬率 通膨beta值 黃金 4.2% 0.85 房地產 5.8% 1.12 美國國債 2.3% -0.65 -

美股CPI周期表現(1990-2024年統計):

CPI見頂後6個月:平均上漲7.2%

CPI見頂後12個月:平均上漲12.1%

央行政策連鎖效應

- 升息對本益比影響公式:

無風險利率上升1% → 合理本益比下降約8-12%

範例:若原合理PE=20,升息2%後PE修正至16.8 - 債券殖利率與CPI關係:

10年期美債實質殖利率 = 名目殖利率 – 預期通膨率

2025年預測值:3.9%(名目) – 2.6%(CPI) = 1.3%

【專家建議】3招保住你的購買力

個人財務防禦策略

預算調整技巧

- 優先削減非必要支出項目:

- 根據2025年CPI細項數據,娛樂服務(+5.1%)與外食費(+3.7%)漲幅高於平均,可優先減少非必要消費,例如串流訂閱、聚餐頻率。

- 對比「需要」與「想要」清單:

必要支出:房租、醫療、基礎飲食

彈性支出:品牌服飾、旅遊、電子產品

- 鎖定漲價最兇品項:

- 參考主計處分類,2025年漲幅前三大類別為:

- 外食費(年增3.7%)

- 交通費(油價年增4.2%)

- 教育娛樂(補教費用年增5.3%)

- 替代方案舉例:

- 自煮替代外食(食材CPI僅+2.1%)

- 大眾運輸取代自駕(捷運票價凍漲)

薪資談判新思維

-

CPI數據量化需求:

若2025年名目薪資成長3.5%,但CPI達2.8%,實質薪資增幅僅0.68%。可採用「CPI累積增幅」作為談判基礎:

談判範例:

「過去3年CPI累積上漲16.2%,但我的薪資僅調升9%,

請求以『近5年CPI年均2.6%』為基準調整。」 -

結合生產力指標:

當企業以獲利不佳拒絕調薪時,可引用:

勞工生產力指數(2025年Q2:+1.8%)

單位產出勞動成本(-0.3%)

證明生產效率提升應反映於薪資。

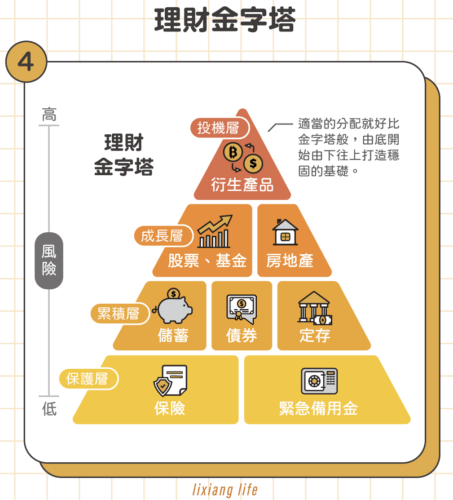

投資組合抗通膨配置

資產配置黃金比例

根據通膨水平調整配置(統計2000-2025年數據):

通膨區間 股票 抗通膨債(TIPS) 不動產REITs 大宗商品 <2% 60% 10% 15% 5% 2-4% 50% 20% 20% 10% >4% 40% 30% 25% 15% - TIPS實際報酬分析:

2025年美國10年期TIPS殖利率1.3%,優於傳統國債的-0.3%(名目殖利率3.9% – CPI 4.2%)。

避開通膨陷阱的警示

- 現金與定存風險:

- 2025年台幣定存利率1.8%,扣除CPI 2.8%後實質報酬為-1%。

- 解法:將緊急預備金改存高流動性貨幣基金(例如年化2.3%)。

- 高負債企業地雷:

- 當央行升息2%,負債比>60%的企業利息支出可能增加25-40%。

- 篩選指標:

避開:利息保障倍數<5、浮動利率債務占比>30%

選擇:自由現金流覆蓋率>1.5倍

【進階應用】CPI數據的投資訊號

市場領先指標解讀

CPI公布前後的交易策略

-

超預期反應統計(2020-2025年):

CPI偏離預期幅度 標普500當日漲跌幅 美債殖利率變動 +0.3%以上 -1.2% +12bps -0.3%以下 +0.8% -9bps 實務操作:若2025年8月CPI年增率預測為2.5%,實際公布3.1%,可短線放空消費類股(非必需性消費板塊平均下跌2.4%)

VIX指數關聯性:

CPI波動率每上升1%,VIX指數3日內平均上漲1.8點,例如2025年3月核心CPI衝至2.9%時,VIX從15飆升至21 跨市場影響路徑圖

- 美元指數反應:

- 美國CPI高於預期 → 聯準會升息預期升溫 → 美元指數走強(2025年Q2相關性達-0.73)

- 新興市場貨幣壓力:當美元指數上漲1%,MSCI新興市場匯率指數下跌0.6%

- 信用利差變化:

- 通膨預期升溫時,投資級債利差擴大3-5bps,高收益債則擴張10-15bps

- 案例:2025年巴西主權債利差因CPI觸及6.2%,單週走闊22bps

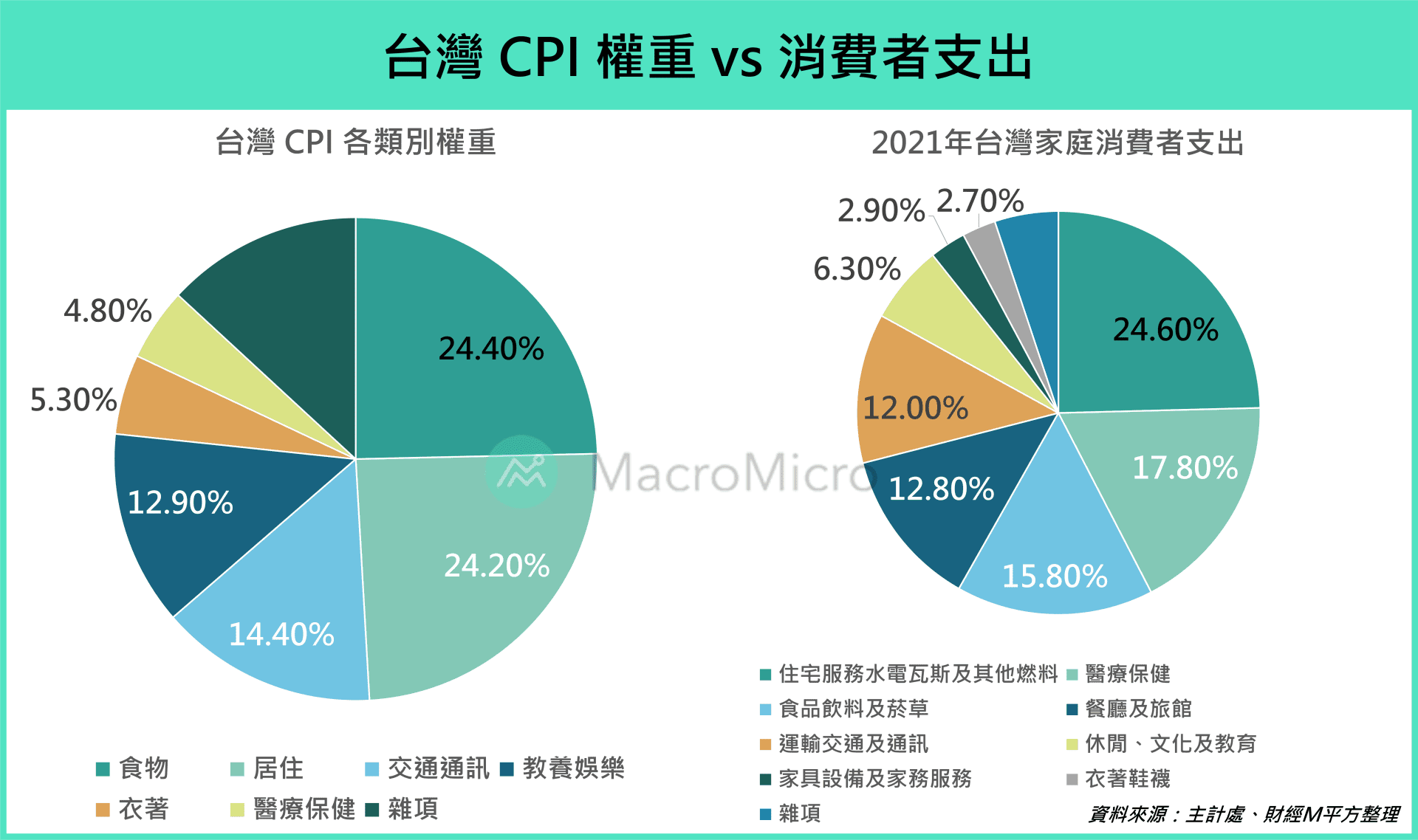

台灣特殊現象觀察

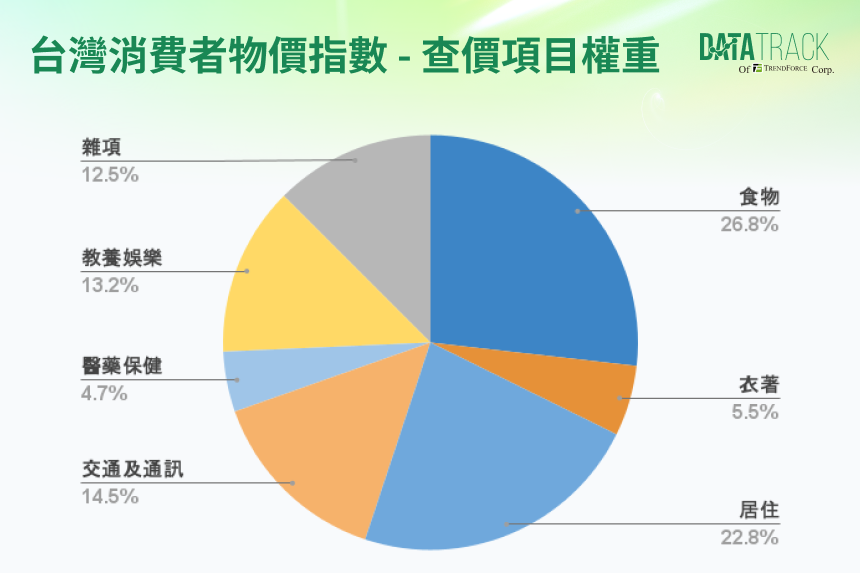

CPI組成結構差異

-

權重比較(台灣 vs 美國):

項目 台灣權重 美國權重 居住類 24.3% 32.8% 外食費 8.1% 5.9% 醫療保健 14.2% 8.7% -

本土特徵影響:

-

外食費佔比過高(較美國高37%),使台灣CPI對餐飲原物料價格更敏感

-

2025年雞肉價格上漲18%,直接推升CPI約0.34個百分點

政策工具的有效性

- 電價凍漲的扭曲效應:

- 2025年台灣工業電價凍漲,但民間發電成本上升23%,導致「隱形通膨」轉嫁至商品售價

- 受影響產業:

化工業:生產者物價指數(PPI)年增4.1% vs CPI僅反映0.7%

紡織業:中間財成本上升15%,但成衣CPI僅漲3%

- 貨物稅調整追蹤:

- 2025年汽機車貨物稅減免使交通類CPI下降0.2%,但效應6個月後消散

- 油價緩漲機制:當國際油價漲幅>15%時,每公升僅反映50%漲幅,累積未反映成本達新台幣120億元(截至2025Q3)

關鍵操作提示:監測主計處「17項重要民生物資CPI」(2025年年增5.3%),其變動率超過4%時,通常引發政策干預,可提前布局受惠股(如冷凍食品、平價零售)。

掌握CPI,駕馭通膨挑戰

消費者物價指數(CPI)作為衡量通膨的核心指標,其波動深刻影響著我們的財務健康。從日常消費的購買力侵蝕,到投資組合的資產配置,乃至於薪資談判的議價能力,CPI無處不在地塑造著我們的經濟現實。面對物價不斷攀升的挑戰,我們必須學會策略性地調整個人預算,優先削減非必要支出,並運用CPI數據作為薪資談判的有力依據。在投資方面,應積極配置抗通膨資產如不動產、黃金,並警惕現金與高負債企業的風險。此外,理解央行利率政策與CPI的連動關係,以及台灣CPI組成結構的獨特性,如外食費權重較高、政策干預造成的隱形通膨效應,皆能幫助我們更精準地解讀市場訊號。唯有全面掌握CPI的影響機制與應用,方能在變動的經濟環境中,有效保護自身購買力,做出更為明智且前瞻的財務決策,穩健邁向財富增長的目標。

- 飲食類CPI若年漲5%(2024年台灣外食費漲幅4.34%),雙薪家庭每月餐費可能增加: